|

"meine ADRs und GDRs sind derzeit nicht tauschbar, da die sog. "Bücher" bei den amerikanischen Emittenten geschlossen sind. Die aktuellen Tauschaktionen der anderen Werte verfolge ich hier aufmerksam, quasi als Testlauf. Ich werde den Verdacht nicht los und habe die Vermutung, dass in den Clearstreamjournalen viele, vielleicht die meisten ADRs und GDRs überhaupt nicht mehr lagern... also durch Leerverkäufe der Depotbank noch vor Handelsverbot abhanden gekommen sein könnten. Die Bafin hat mir mitgeteilt, daß sie mir dazu keine Auskünfte erteilen dürfe, da es die Schweigepflicht verbiete...Da bin ich jetzt mal auf die Ausreden der Staatsanwaltschaft gespannt... Wie auch immer, es gibt na auch Gerichte!!!!" Quelle: Netzfund Consors Seite 77 Meinung: Leerverkäufe, sofern auf ungedeckter Basis, könnten das ADR vs. Aktienverhältnis signifikant verzerren und zu einem größeren Mismatch führen. Leerverkäufe auf gedeckter Basis hingegen wohl eher nicht.

Leerverkäufe von ADR's und deren Einfluss auf die Aktienbestände. Leerverkäufer nur tlw. am mismatch beteiligt Daten zu Short-Zinsen der Sberbank of Russia Aktuelles Short-Volumen 3.695.400 Aktien Öffentliche Aktiengesellschaft Gazprom Daten zu Short- Short-Volumen 3.443.700 Aktien Pjsc Lukoil Short-Interest-Daten Aktuelles Short-Volumen 300.300 Aktien PJSC Tatneft Short Interest Daten Aktuelles Short-Volumen 143.100 Aktien Öffentliche Aktien Rosneft Oil Short Interest Daten Aktuelles Short-Volumen 1.300 Aktien Daten zur kurzfristigen Beteiligung der Aktiengesellschaft Rostelecom Aktuelles Short-Volumen 84.600 Aktien Nach meiner Recherche hatten die Leerverkäufe nur einen unwesentlichen Einfluss zumal aus den Daten nicht hervorgeht ob es sich um gedeckte oder naked shorts handelt. Verfasser: Autor

0 Comments

Fabio De Masi, einst Abgeordneter der Linken, ist fest davon überzeugt, dass der Kanzler Olaf Scholz über seine Erinnerungslücken in der Cum-Ex-Affäre gelogen hat. Im Abendzeitung-Interview erklärt er, warum. Die Cum-Ex-Affäre gilt als größter Steuerbetrug Europas. Aktienhändler, Anwälte, Banken und Finanzinstitute wickelten Geschäfte ab mit dem Ziel, eine nur einmalig bezahlte Steuer mehrfach erstattet zu bekommen. So wurde der deutsche Staat um mehr als zehn Milliarden Euro betrogen. Durch Absprachen zwischen mehreren Finanzakteuren wurden die Aktien zwischen diesen so oft hin und her gehandelt, dass das Finanzamt am Ende nicht mehr wusste, wer am Tag der Dividendenzahlung Aktionär des Unternehmens war. Die auf solche Zahlungen anfallende Kapitalertragsteuer von 25 Prozent wird Finanzinstituten unter Umständen erstattet. Und so stellten die Behörden mehr Steuererstattungsbescheide aus als eigentlich rechtens. Die Privatbank M. M. Warburg in Hamburg verursachte durch Cum-Ex-Geschäfte über 100 Millionen Euro Steuerschaden. Die Finanzbehörden in Hamburg hatten Ende 2016 Forderungen für eine Steuernachzahlung in Höhe von 47 Millionen Euro gegen die Warburg-Bank einfach auslaufen lassen. Der Erste Hamburger Bürgermeister zu dieser Zeit: Olaf Scholz (SPD). Der damals einflussreiche SPD-Politiker Johannes Kahrs soll ein erstes Gespräch zwischen Warburg-Bank-Chef Christian Olearius und Scholz vermittelt haben. Daraufhin folgten noch zwei weitere Treffen im Rathaus. Cum-Ex-Skandal: Bundeskanzler Olaf Scholz kann sich an mehrere Treffen nicht erinnernSchon damals wurde gegen Olearius wegen schwerer Steuerhinterziehung ermittelt. Der Bundeskanzler gab an, sich an die Treffen nicht mehr erinnern zu können. Olearius hatte allerdings Tagebuch geführt. Der Vorwurf gegen Scholz: Er habe Einfluss auf die Finanzverwaltung genommen, indem er Olearius riet, sein Schreiben direkt an den Finanzsenator Peter Tschentscher (SPD) zu richten. Seit mehr als drei Jahren wird im Parlamentarischen Untersuchungsausschuss der Hamburgischen Bürgerschaft der Frage nachgegangen, warum der Senat und die Steuerverwaltung die Steuerrückzahlungen rund um die Cum-Ex-Geschäfte haben verjähren lassen. AZ: Herr De Masi, Sie hatten Bundeskanzler Olaf Scholz wegen Falschaussage in der Cum-Ex-Affäre um die Hamburger Warburg-Bank angezeigt. Weshalb?

Lesen Sie weiter unter: Focus Beim Begriff „Leerverkäufe“ denken die meisten Investoren zunächst an die Bankenkrise der USA und die Insolvenz-Vorwürfe an das Bankenhaus Bear Stearns. Und auch zuletzt wurde das Thema nach dem starken Anstieg der Gamestop-Aktie im Jahr 2021 heiß diskutiert. Alles Wissenswerte zum Leerverkauf in Kürze

Gedeckter Leerverkauf Ein Investor entscheidet sich dazu, eine Aktie zu verkaufen, die er nicht besitzt. Ist der Leerverkauf gedeckt, leiht sich der Investor die Aktie gegen eine Leihgebühr von einem Broker. Anschließend wird die Aktie auf dem offenen Markt verkauft. Da man ein Fallen des Kurses erwartet, wird die Aktie zu einem späteren Zeitpunkt – hoffentlich billiger – eingekauft und dem Broker zurückgegeben. Ausgangsbasis:

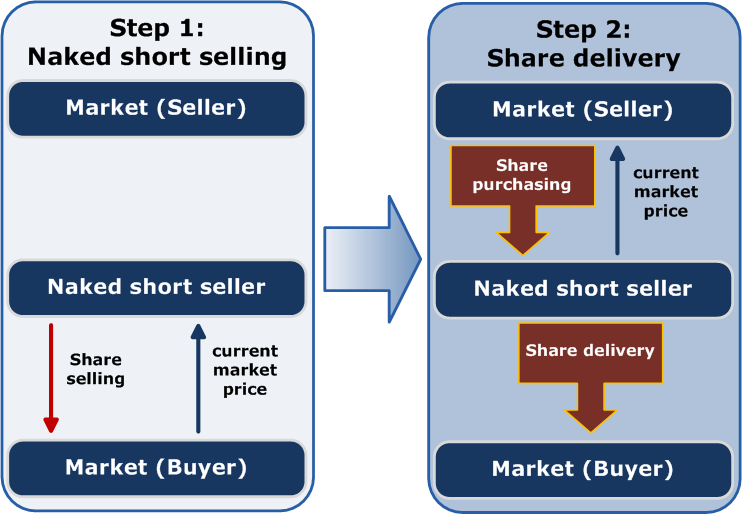

1. K e i n e Veränderung der ADR Gesamtstückzahl 2. Nur Kunde von Broker C könnte ADR in Aktien wandeln. 3. Kunde Broker B muss jetzt jemanden finden, der ihm die ADR (um welchen Preis auch immer) überträgt. Das dürfte nicht möglich sein, da der Handel und wahrscheinlich auch OTC Geschäfte in ADR auf russische Aktien eingestellt sind. Ungedeckter Leerverkauf Bei ungedeckten Leerverkäufen hingegen wurde das Wertpapier zuvor weder erworben noch geliehen. Investoren spekulieren dabei mit dem Verkauf eventuell nicht existierender Aktien. Sollte es dazu kommen, dass mehr Aktien verkauft werden als tatsächlich existieren, wirkt sich dies in der Regel stark auf den Kurs aus. Quelle: Trading ADRs für Leerverkäufe und Leerverkaufsbeschränkungen auf dem ausländischen Markt Wir untersuchen die Auswirkungen von Leerverkaufsbeschränkungen auf dem Heimatmarkt auf Aktien, die auch in anderen Ländern mit liberaleren Leerverkaufsregeln gehandelt werden. Wir konzentrieren uns auf den Fall von ADRs, die in den USA gehandelt werden, da in einigen Fällen die Heimatmärkte dieser ADRs Leerverkäufe verbieten. Wir stellen fest, dass US-Leerverkäufer stärker ADRs aus Märkten handeln, in denen Leerverkäufe verboten sind, als aus Märkten, in denen Leerverkäufe erlaubt sind. Wir stellen auch fest, dass Leerverkäufer, wenn sie mit diesen durch Leerverkäufe beschränkten ADRs handeln, sich in einer konträren Weise verhalten, die damit übereinstimmt, dass sie in der Lage sind, private Informationen zu nutzen und davon zu profitieren. Darüber hinaus sind ADR-Leerverkäufer in der Lage, negative Renditen unabhängig von der Schwere der Leerverkaufsbeschränkungen auf dem Inlandsmarkt vorherzusagen, und die Vorhersagbarkeit der Rendite von ADR-Leerverkäufern ist bei ADRs ausländischer Aktien mit verbindlichen Inlandsmarktbeschränkungen größer. Unsere Studie stellt die Wirksamkeit und den wirtschaftlichen Sinn von Leerverkaufsbeschränkungen auf dem lokalen Markt für Aktien, die weltweit gehandelt werden, in Frage. Quelle: pps.papers Complete Paper

Ergebnis: 1. Der Kunde Broker B hat durch seinen Leerverkauf synthetische ADR, die gar nicht begeben wurden, geschaffen. 2. Der Kunde Broker B muss sich die Aktien irgendwoher zu egal welchem Preis leihen. 3. Der Kunde Broker B muss wenn er die Aktien nicht beschaffen kann aus dem Marginkonto haften. 4. Der ADR-Ausgeber weiß im Zweifel nicht wie viele synthetische ADR im Umlauf sind und muss bei deren Vorlage zur Wandlung in Aktien wandeln. 5. Kunde Broker B hat rechtmäßig leer verkauft, da ungedeckte Leerverkäufe zulässig. 6. Kunde Broker C hat rechtmäßig Aktien erworben, da er sie vom Kunden B rechtmäßig erworben hat. Wichtiges Rundschreiben Bundesfinanzministerium Rechtslage bei Leerverkäufen in Europa Auch in Bezug auf die aktuelle Rechtslage muss eine Unterscheidung zwischen gedeckten und ungedeckten Leerverkäufen gemacht werden. Denn während gedeckte Leerverkäufe – also Leerverkäufe, bei denen der Investor die Aktie geliehen hat – vollkommen legal sind, wurden ungedeckte Leerverkäufe als Reaktion auf die Finanzkrise verboten. Unter dieses Verbot fallen „europäische“ Aktien, also Aktien, deren Haupthandelsplatz sich innerhalb der EU befindet. Daher ist es notwendig, sich beim Handel mit nicht-europäischen Aktien über die geltende Rechtslage zu informieren. Innerhalb der EU gilt jedenfalls, dass zum Zeitpunkt des Leerverkaufs bereits eine Deckung vorliegen muss, in der Regel in Form eines zuvor abgeschlossenen Leihgeschäfts. Quelle: Trading Behauptete Auswirkungen von ungedeckten Leerverkäufen Die SEC setzt sich für die Aufrechterhaltung geordneter Wertpapiermärkte ein. Die missbräuchliche Praxis des nackten Leerverkaufs unterscheidet sich stark von gewöhnlichen Leerverkäufen, die ein gesunder und notwendiger Teil eines freien Marktes sind. Die Regeln unserer Agentur unterstützen in hohem Maße Leerverkäufe, die dazu beitragen können, schnell Preissignale als Reaktion auf negative Informationen oder Aussichten für ein Unternehmen zu übermitteln. Leerverkäufe helfen, "irrationalen Überschwang" und Blasen zu verhindern. Aber wenn jemand es versäumt, die Wertpapiere zu leihen und zu liefern, die erforderlich sind, um eine Short-Position auszugleichen, nachdem er nicht einmal festgestellt hat, dass sie geliehen werden können, trägt das nicht zu einem geordneten Markt bei – es untergräbt ihn. Und im Zusammenhang mit einer möglichen "Verzerrungs- und Short"-Kampagne, die auf ein ansonsten solides Finanzinstitut abzielt, kann diese Art von manipulativer Aktivität drastische Folgen haben. — Rede des SEC-Vorsitzenden Christopher Cox[ Lesen Sie hierzu auch: Naked Shorts in den USA Wie kommt es nun zu ADR- Fehlbeständen: 1. gedeckte Leerverkäufe a) keine Erhöhung des ursprünglich begebenen ADR-Programms b) ADR-Fehlbestände aus Leihegeschäften müssen unter den Kontrahenten ausgeglichen werden und haben keinen Einfluss auf die ADR-Bestände. 2. ungedeckte Leerverkäufe a) Verkauf von ADR, die gar nicht durch das jeweilige ADR-Programm begeben wurden. Der Käufer erwirbt rechtmäßig ADR's, die aus einem nicht gedeckten ADR-Verkauf stammen. Der Käufer erwirbt mit den ADR auch das Recht auf Wandlung. Fazit: Die Leerverkäufe in den ADR-Programmen spielen bei dem mismatch eine gewisse, jedoch nur untergeordnete Rolle. Leerverkäufer nur tlw. am mismatch beteiligt. Lesen Sie hierzu auch weiter Blogbeiträge zum Thema Leerverkäufe (Russland Aktien - ANATOLIEN-PORTAL (anatolienportal.com).

Die Fehlbestände der Aktien in den jeweiligen ADR Programmen können folglich nur durch einen zwischenzeitlichen Verkauf der Aktien und Leiheersatz zurückzuführen sein. Ein möglicher Nachteil bei der Betrachtung von American Depositary Receipts besteht darin, dass es sich nicht um Sachwerte im engeren Sinn handelt. Der Inhaber eines ADRs hat vielmehr eine Forderung gegenüber dem herausgebenden Kreditinstitut. Diese hat ihren Wert dadurch, dass die herausgebende Bank auch tatsächlich die notwendige Anzahl an Originalaktien besitzt und bis zum Eintausch des ADRs hält. Dies kann ein Investor nicht überprüfen. (Deltavalue) Verfasser: Autor Soweit ich recherchieren konnte, bestehen weit weniger offene Positionen aus Leerverkäufen als gedacht. Das lässt nur den Schluss zu, dass die ADR-Ausgeber die Aktien nicht bis zum Ende gehalten haben. Mögliche Verkaufserlöse müssten jedoch in die Sondervermögen geflossen sein und den Anlegern anteilig vergütet werden. Es sei denn die ADR-Ausgeber stocken ihre Fehlbestände aus den Barmitteln ggf. am Kriegsende bzw. der Aufhebung der Sanktionen wieder auf. Daten zu Short-Zinsen der Sberbank of Russia Aktuelles Short-Volumen 3.695.400 Aktien Pjsc Lukoil Short-Interest-Daten Aktuelles Short-Volumen 300.300 Aktien PJSC Tatneft Short Interest Daten Aktuelles Short-Volumen 143.100 Aktien Daten zur kurzfristigen Beteiligung der Aktiengesellschaft Rostelecom Aktuelles Short-Volumen 84.600 Aktien Fazit: Bei Lukoil Es stellt sich für mich die Frage, wieso bei dem niedrigen short-Volumen von 300 Tsd. Aktien die Citi als DR-Agent einen Pro-Ration Faktor von 88 anwendet.

Bei einem Volumen von 1 Mrd. ADR/Aktien entspricht das einem fehlenden Volumen von 112.000.000 Aktien!!! Lesen Sie hierzu auch Pro-Ration Faktor, die Spassbremse. Hier stellt sich ganz klar die Frage: "Lukoil, wo sind die fehlenden Aktien geblieben bzw. wie sollen die ADR-Inhaber entschädigt werden". Verfasser: Autor Behauptete Auswirkungen von ungedeckten LeerverkäufenDie SEC setzt sich für die Aufrechterhaltung geordneter Wertpapiermärkte ein. Die missbräuchliche Praxis des nackten Leerverkaufs unterscheidet sich stark von gewöhnlichen Leerverkäufen, die ein gesunder und notwendiger Teil eines freien Marktes sind. Die Regeln unserer Agentur unterstützen in hohem Maße Leerverkäufe, die dazu beitragen können, schnell Preissignale als Reaktion auf negative Informationen oder Aussichten für ein Unternehmen zu übermitteln. Leerverkäufe helfen, "irrationalen Überschwang" und Blasen zu verhindern. Aber wenn jemand es versäumt, die Wertpapiere zu leihen und zu liefern, die erforderlich sind, um eine Short-Position auszugleichen, nachdem er nicht einmal festgestellt hat, dass sie geliehen werden können, trägt das nicht zu einem geordneten Markt bei – es untergräbt ihn. Und im Zusammenhang mit einer möglichen "Verzerrungs- und Short"-Kampagne, die auf ein ansonsten solides Finanzinstitut abzielt, kann diese Art von manipulativer Aktivität drastische Folgen haben. — Rede des SEC-Vorsitzenden Christopher Cox[22] Naked Short Selling ist ein Fall von Leerverkäufen, ohne vorher einen Kredit zu arrangieren. Wenn die Aktie knapp ist, kann es schwierig sein, Aktien zu finden, die man ausleihen kann. Der Verkäufer kann sich auch entscheiden, die Aktien nicht zu leihen, in einigen Fällen, weil Kreditgeber nicht verfügbar sind oder weil die Kosten für die Kreditvergabe zu hoch sind. Wenn Aktien nicht innerhalb der Clearing-Frist geliehen werden und der Leerverkäufer dem Käufer keine Aktien andient, gilt der Handel als "nicht geliefert". [16] Nichtsdestotrotz bleibt der Handel weiterhin offen, oder dem Käufer können die Aktien von der DTCC gutgeschrieben werden, bis der Leerverkäufer entweder die Position schließt oder die Aktien leiht. [7] Es ist schwer zu messen, wie oft nackte Leerverkäufe auftreten. Lieferausfälle sind nicht unbedingt ein Hinweis auf nackte Leerverkäufe und können sowohl aus "Long"-Transaktionen (Aktienkäufe) als auch aus Leerverkäufen resultieren. [3][17] Nackte Leerverkäufe können in einem liquiden Markt unsichtbar sein, solange der Leerverkauf schließlich an den Käufer geliefert wird. Wenn die Abdeckungen jedoch nicht zu finden sind, scheitern die Trades. Fail-Berichte werden regelmäßig von der SEC veröffentlicht,[18] und ein plötzlicher Anstieg der Zahl der Fails-to-Deliver wird die SEC auf die Möglichkeit von ungedeckten Leerverkäufen aufmerksam machen. In einigen neueren Fällen wurde behauptet, dass die tägliche Aktivität größer war als alle verfügbaren Aktien, was normalerweise unwahrscheinlich wäre. [16] Ausmaß der ungedeckten Leerverkäufe)Die Gründe für ungedeckte Leerverkäufe und das Ausmaß waren mehrere Jahre lang umstritten, bevor die SEC 2008 Maßnahmen ergriff, um diese Praxis zu verbieten. Es ist allgemein anerkannt, dass nackte Leerverkäufe tendenziell auftreten, wenn Aktien schwer zu leihen sind. Studien haben gezeigt, dass nackte Leerverkäufe auch mit den Kreditkosten steigen. In den letzten Jahren wurden eine Reihe von Unternehmen beschuldigt, nackte Shorts in aggressiven Bemühungen eingesetzt zu haben, um die Aktienkurse zu drücken, manchmal ohne die Absicht, die Aktien jemals zu liefern. [16] Diese Behauptungen argumentieren, dass die Praxis zumindest theoretisch den Leerverkauf einer unbegrenzten Anzahl von Aktien zulässt. In einem Leitartikel der Los Angeles Times vom Juli 2008 hieß es, dass nackte Leerverkäufe "es Spekulanten ermöglichen, die Aktien eines Unternehmens zu drücken, indem sie eine überwältigende Anzahl von Aktien zum Verkauf anbieten". [19] Die SEC hat erklärt, dass nackte Leerverkäufe manchmal fälschlicherweise als Grund für einen Aktienkursrückgang geltend gemacht werden, obwohl oft "der Kursrückgang eher auf die schlechte finanzielle Situation des Unternehmens zurückzuführen ist als auf die Gründe, die von den Insidern oder Förderern angegeben wurden". [3] Vor 2008 hatten die Aufsichtsbehörden das Ausmaß der nackten Leerverkäufe in den USA im Allgemeinen heruntergespielt. Auf einer Konferenz der North American Securities Administrators Association (NASAA) über ungedeckte Leerverkäufe im November 2005 erklärte ein Beamter der New Yorker Börse, dass die NYSE keine Beweise für weit verbreitete ungedeckte Leerverkäufe gefunden habe. Im Jahr 2006 sagte ein Beamter der SEC: "Obwohl es Fälle von missbräuchlichen Leerverkäufen geben kann, werden 99 % aller Geschäfte im Dollarwert pünktlich und ohne Zwischenfälle abgewickelt." [20] Von all denen, die dies nicht tun, werden 85 % innerhalb von 10 Werktagen und 90 % innerhalb von 20 Werktagen gelöst. [20] Das bedeutet, dass etwa 1 % der Aktien, die täglich den Besitzer wechseln, oder etwa 1 Milliarde US-Dollar pro Tag, von Lieferausfällen betroffen sind,[7] obwohl die SEC festgestellt hat, dass "Lieferausfälle aus einer Reihe von Gründen sowohl bei Long- als auch bei Leerverkäufen auftreten können" und dass sie dementsprechend nicht unbedingt auf nackte Leerverkäufe hindeuten. [3][17] Im Jahr 2008 sagte der SEC-Vorsitzende Christopher Cox, dass die SEC "null Toleranz für missbräuchliche ungedeckte Leerverkäufe hat", während sie neue Vorschriften einführte, um diese Praxis zu verbieten, was in der Aktion vom September 2008 gipfelte, nachdem Bear Stearns und Lehman Brothers gescheitert waren, inmitten von Spekulationen, dass nackte Leerverkäufe eine Rolle gespielt hätten. [10][21] Cox sagte, dass "die Regel darauf ausgelegt wäre, Transparenz bei Leerverkäufen im Allgemeinen zu gewährleisten, über die Praxis der ungedeckten Leerverkäufe hinaus." [10] Wie bei der Prävalenz von nackten Leerverkäufen sind die Auswirkungen umstritten. Die SEC hat erklärt, dass die Praxis bei der Verbesserung der Liquidität von schwer zu leihenden Aktien von Vorteil sein kann, während andere vorgeschlagen haben, dass sie die Effizienz des Wertpapierleihemarktes erhöht. Kritiker der Praxis argumentieren, dass sie oft zur Marktmanipulation eingesetzt wird, dass sie Unternehmen schaden kann und sogar die breiteren Märkte bedroht.

Eine Beschwerde über nackte Leerverkäufe von Zielunternehmen ist, dass diese Praxis die Aktien eines Unternehmens verwässert, solange unausgeglichene Leerverkäufe in den Büchern offen sind. Dies wurde behauptet [von wem?], um "Phantom-" oder "gefälschte" Aktien zu schaffen, die manchmal ohne Verbindung zu physischen Aktien von Handel zu Handel gehen und den Aktienkurs künstlich drücken. Die SEC hat jedoch die Existenz gefälschter Aktien bestritten und erklärt, dass ungedeckte Leerverkäufe die ausstehenden Aktien eines Unternehmens nicht erhöhen würden. [4] Der Leerverkäufer David Rocker behauptete, dass das Versäumnis, Wertpapiere zu liefern, "zu manipulativen Zwecken erfolgen kann, um den Eindruck zu erwecken, dass es sich bei der Aktie um einen knappen Kredit handelt", obwohl er sagte, dass dies eher als ein Versäumnis angesehen werden sollte, "Longs" als "Shorts" zu liefern. [23] Robert J. Shapiro, ehemaliger Unterstaatssekretär im Handelsministerium für wirtschaftliche Angelegenheiten und Berater einer Anwaltskanzlei, die wegen nackter Leerverkäufe klagt,[24] hat behauptet, dass ungedeckte Leerverkäufe Investoren 100 Milliarden Dollar gekostet und 1.000 Unternehmen in den Abgrund getrieben haben. [13] Richard Fuld, ehemaliger CEO des Finanzunternehmens Lehman Brothers, behauptete während der Anhörungen zum Insolvenzantrag von Lehman Brothers und zur Rettung von AIG vor dem Ausschuss für Aufsicht und Regierungsreform des Repräsentantenhauses, dass eine Reihe von Faktoren, darunter eine Vertrauenskrise und nackte Leerverkäufe, gefolgt von falschen Gerüchten, zum Zusammenbruch von Bear Stearns und Lehman Brothers beigetragen hätten. [25] Fuld war besessen von Leerverkäufern und hatte sogar die Lehman-Manager, die mit ihnen zu tun hatten, degradiert; Er behauptete, dass die Leerverkäufer und die Gerüchtemacher Lehman zu Fall gebracht hätten, obwohl er keine Beweise dafür hatte. [26] Bei der Prüfung der Frage, ob "nackte Leerverkäufe" in irgendeiner Weise eine Ursache für den Zusammenbruch von Bear Stearns oder Lehman waren, kamen Wertpapierexperten zu dem Schluss, dass die angeblichen "nackten Leerverkäufe" nach dem Zusammenbruch stattfanden und daher keine Rolle spielten. Der Vorsitzende des Ausschusses des Repräsentantenhauses, Henry Waxman, sagte, der Ausschuss habe Tausende von Seiten interner Dokumente von Lehman erhalten, und diese Dokumente zeichneten das Bild eines Unternehmens, in dem es "keine Rechenschaftspflicht für das Versagen" gebe. [26][27][28] Im Juli 2008 sagte der Vorsitzende der US-Börsenaufsichtsbehörde, Christopher Cox, es gebe keine "ungezügelten nackten Leerverkäufe in Finanzfragen". Quelle: Wikipedia Ungedeckte Leerverkäufe oder ungedeckte Leerverkäufe sind die Praxis des Leerverkaufs eines handelbaren Vermögenswerts jeglicher Art, ohne den Vermögenswert zuvor von einer anderen Person zu leihen oder sicherzustellen, dass er geliehen werden kann. Wenn der Verkäufer den Vermögenswert nicht innerhalb des erforderlichen Zeitrahmens erhält und an den Käufer liefert, wird dies als "Lieferausfall" (FTD) bezeichnet. Die Transaktion bleibt in der Regel offen, bis der Vermögenswert vom Verkäufer erworben und geliefert wird oder der Makler des Verkäufers den Handel in seinem Namen abwickelt. [1]

Leerverkäufe werden eingesetzt, um wahrgenommene Arbitragemöglichkeiten zu nutzen oder einen Preisverfall zu antizipieren, setzen den Verkäufer jedoch dem Risiko eines Preisanstiegs aus. Das älteste dokumentierte Beispiel für einen nackten Short im Wertpapierhandel scheint ein Manöver des niederländischen Händlers Isaac Le Maire gegen die Niederländische Ostindien-Kompanie aus dem Jahr 1609 zu sein. [2] Kritiker plädieren für strengere Regulierungen gegen nackte Leerverkäufe. Im Jahr 2005 wurde in den Vereinigten Staaten die "Regulation SHO" erlassen, die vorschreibt, dass Broker-Dealer Grund zu der Annahme haben müssen, dass Aktien für eine bestimmte Aktientransaktion verfügbar sein werden, und dass die Lieferung innerhalb eines begrenzten Zeitraums erfolgen muss. [3][4] Im Jahr 2008 verbot die SEC in den Vereinigten Staaten sowie in einigen anderen Ländern das, was sie als "missbräuchliche ungedeckte Leerverkäufe"[5] bezeichnete, um die Aktienkurse zu drücken. Die Nichtlieferung von Aktien ist unter bestimmten Umständen legal, und ungedeckte Leerverkäufe sind nicht per se illegal. [6][3][7] In den Vereinigten Staaten fallen ungedeckte Leerverkäufe unter verschiedene SEC-Vorschriften, die diese Praxis verbieten. [8] Im August 2008 erließ die SEC eine einstweilige Anordnung, die Leerverkäufe von Aktien von 19 als systemrelevant eingestuften Finanzunternehmen einschränkte, indem sie die Strafen für die nicht rechtzeitige Lieferung der Aktien verschärfte. [9] Mit Wirkung vom 18. September, inmitten von Behauptungen, dass aggressive Leerverkäufe eine Rolle beim Scheitern des Finanzriesen Lehman Brothers gespielt hätten, erweiterte die SEC die Regeln, um Ausnahmen zu streichen und alle Unternehmen, einschließlich Market Maker, abzudecken. [5][10] Eine Studie von Forschern der University at Buffalo aus dem Jahr 2014, die im Journal of Financial Economics veröffentlicht wurde, fand keine Beweise dafür, dass die Nichtlieferung von Aktien "zu Preisverzerrungen oder dem Scheitern von Finanzunternehmen während der Finanzkrise 2008 führte" und dass "größere FTDs zu einer höheren Liquidität und Preiseffizienz führen und ihre Auswirkungen unserer Schätzung der erzielten Leerverkäufe ähneln". [11] Einige Kommentatoren haben behauptet, dass trotz der Vorschriften nackte Leerverkäufe weit verbreitet sind und dass die SEC-Vorschriften schlecht durchgesetzt werden. [12] Seine Kritiker haben behauptet, dass diese Praxis anfällig für Missbrauch ist, für bestimmte Unternehmen, die Schwierigkeiten haben, Kapital zu beschaffen, schädlich sein kann und zu zahlreichen Insolvenzen geführt hat. [8][13] Andere Kommentatoren haben jedoch gesagt, dass das Problem der nackten Leerverkäufe eine "Teufelstheorie"[14] ist, kein echtes Marktproblem und eine Verschwendung regulatorischer Ressourcen. [15] Leerverkäufe sind eine Form der Spekulation, die es einem Händler ermöglicht, eine "negative Position" in einer Aktie eines Unternehmens einzunehmen. Ein solcher Händler leiht sich zunächst Aktien dieser Aktie von seinem Eigentümer (dem Kreditgeber), in der Regel über eine Bank oder einen Prime Broker unter der Bedingung, dass er sie auf Verlangen zurückgibt. Als nächstes verkauft der Händler die geliehenen Aktien und liefert sie an den Käufer, der sein neuer Eigentümer wird. Der Käufer ist sich in der Regel nicht bewusst, dass die Aktien leerverkauft wurden: Seine Transaktion mit dem Händler verläuft so, als ob der Händler die Aktien besäße und nicht geliehen hätte. Einige Zeit später schließt der Händler seine Short-Position, indem er die gleiche Anzahl von Aktien auf dem Markt kauft und sie an den Kreditgeber zurückgibt.

Der Gewinn des Händlers ist die Differenz zwischen dem Verkaufspreis und dem Kaufpreis der Aktien. Im Gegensatz zum "Going Long", bei dem der Verkauf auf den Kauf folgt, geht der Leerverkauf dem Kauf voraus. Da der Verkäufer/Kreditnehmer in der Regel verpflichtet ist, eine Bareinlage in Höhe des Verkaufserlöses zu leisten, bietet dies dem Kreditgeber eine gewisse Sicherheit. Quelle: Wikipedia Ist ein Leerverkauf von Aktien schädlich für die Börse? Im Gegenteil. Hier ein Blick auf dieses Instrument als nützliches Regulativ. In Krisenzeiten mehren sich häufig die Rufe nach Leerverkaufsverboten. Ich möchte Ihnen in diesem Artikel in aller Kürze die Mechaniken beim Leerverkauf näher bringen und erklären, welchen Platz das Leerverkaufen von Aktien im „Ökosystem“ der Börse einnimmt. Der Ablauf im ÜberblickDer Leerverkauf einer Aktie (auf Englisch Shortselling) stellt eine Wette auf einen fallenden Aktienkurs dar. Der Leerverkäufer borgt sich dazu Aktien von einem bestehenden Investor, die er unverzüglich am Markt verkauft, in der Hoffnung, sie zu einem niedrigeren Preis zurückkaufen zu können, um seine Schuld gegenüber dem Verleiher zu begleichen. Dieser wird dafür mit einem Zinseinkommen entlohnt, das sich über die Dauer der offenen Leerverkaufsposition akkumuliert. Für Privatinvestoren läuft das in der Praxis ganz automatisch über einen Broker, der die nötigen Transaktionen abwickelt, sofern ausleihbare Aktien verfügbar sind. Die Höhe des zu entrichtenden Leihzinssatzes hängt vom momentanen Verhältnis von Angebot und Nachfrage für entleihbare Anteile ab. Das schwere Los des LeerverkäufersDas Leerverkaufen ist dem Wetten auf steigende Kurse fundamental unterlegen, denn es birgt folgende Nachteile: 1) Jeder ungehebelte Leerverkauf einer Aktie hat ein maximales Gewinnpotential von 100%, bei einem gleichzeitig undefinierten Risiko. Das liegt an der simplen Tatsache, dass der Preis einer Aktie nicht unter Null sinken kann, allerdings nach oben unbegrenzt ist. Daher gibt es faktisch keine tatsächlich ungehebelten Leerverkäufe. 2) Ein Leerverkauf verursacht zusätzliche Kosten in Form der zu entrichtenden Leihgebühren. Steigt zum Beispiel das Pleiterisiko eines Unternehmens erheblich, so ziehen meist die Leihzinsen in ähnlichem Maße an, was einen Leerverkauf wiederum wesentlich unattraktiver macht. 3) Ceteris paribus steigen Aktienkurse mit fortschreitender Zeit. Das mag zwar großteils mit der Ausweitung der Geldmenge bzw. der Verwässerung der Kaufkraft des Geldes erklärt sein, doch dem Leerverkäufer, der eine nominale Wette abschließt, schadet es allemal. 4) Der Leerverkäufer kann verpflichtet sein, etwaige Dividenden an den Aktienbesitzer auszuzahlen, was zu steuerlichen Nachteilen führen kann. Ein Leerverkauf ist im besten Fall entweder eine temporäre Wette, basierend auf einer gezielten Theorie, oder eine Absicherung gegen gewisse zeitnahe Risiken. Des Marktes AufsichtObwohl der Leerverkäufer es von Natur aus nicht leicht hat, kommt ihm eine wichtige Rolle zu: Er kann sich daran beteiligen, Exzesse einzudämmen, indem er Verkaufsdruck auf Aktien ausübt, die nach allen Regeln der Kunst als überteuert einzuschätzen sind. Noch bedeutender allerdings ist seine Funktion als marktwirtschaftliche „Marktaufsicht“. Durch Leerverkäufe können investigative Akteure von ihren Beobachtungen profitieren und an einer Ökonomie der Reputation teilnehmen.

Ein gutes Beispiel dafür ist Hindenburg Research. Das Unternehmen hat sich darauf spezialisiert, kriminelle Machenschaften zu erforschen und zu dokumentieren. Bevor Hindenburg seine Funde veröffentlicht, tätigt man einen Leerverkauf in den Objekten der Nachforschung. Wenn die Qualität der Arbeit die Marktteilnehmer überzeugt, wird man profitieren. Einen solchen selbstregulierenden Prozess halte ich für wesentlich effizienter, neutraler und agiler, als durch Marktaufsichtsorgane geführte Verfahren. Allenfalls stellt das Leerverkaufen eine wichtige Ergänzung zu den statischen Mechanismen der Bürokratie dar. Kann man durch Leerverkäufe wirtschaftlichen Schaden anrichten? Ja, natürlich! Gleichermaßen kann durch Überbewertung Kapital in absurden Unternehmungen gebunden werden und somit nützlicheren Projekten vorenthalten bleiben. Ein Leerverkauf ist per se keine mehr oder weniger schädliche Handlung als jede andere am Markt – daher sollte sie auch nicht verboten werden. Quelle: Finanzmarktwelt Wie aus Mitteilungen in einzelnen Foren verlautbar wurde, wird sich die Deutsche Bundesbank bei der Erteilung von Ausnahmegenehmigungen großzügig zeigen und Clearstream wohl bereitwillig "die Tore" öffnen um ADR-Übertragungen durchzuführen. Ein riesiges Komplott aus Brokern, short-sellern, Verwahrstellen und ADR-Ausgebern das leidige Thema ADR zu beenden und Haftungsrisiken auf die Anleger abzuwälzen??? Der Fachbegriff um dieses Manöver zu decken, heißt "Pro-Ration Faktor". Aktien Fehlbestände, die durch Doppelumtausch, angeblichen Unregelmäßigkeiten durch russische Verwahrstellen entstanden sein sollen, ist nur vordergründig vorgeschoben. Transaktionen am Rande der Legalität werden verschwiegen, sind vermutlich der wahre Grund für die "mismatches" (Unregelmäßigkeiten). Dieser Tage wird immer wieder das Thema "short seller" und "short squeeze" genannt. Dieses Thema gefährdet die Finanzmärkte und deren Finanzstabilität. Die nachstehenden Artikel belegen dies. 1. Leerverkäufe haben gerade 1 Billion US-Dollar erreicht. Aber in diesem Jahr ist es eine Verluststrategie, da sich die großen Gewinner des letzten Jahres in die großen Verlierer des Jahres 2023 verwandelt haben. 2. Leerverkäufer räumen bei russischen Aktien auf Leerverkäufer haben mit Aktien wie Sberbank und Gazprom etwa 1 Milliarde US-Dollar verdient – aber es könnte ihnen schwer fallen, diese Gewinne zu realisieren. 3. Russland-Risiko wird abgestraft: Mit diesen Wetten reagieren Shortseller auf den Ukraine-Krieg 4. Händler verdienen Millionen, indem sie russische börsengehandelte Fonds leerverkaufen 5. Auf Russland fokussierte ETF-Anleger zahlen den Preis, da Leerverkäufer kassieren Ist dies das Ende der nackten Leerverkäufe? Von James Stafford - 16. Oktober 2023, 6:01 CDT Amerikanische Anleger wurden von nackten Leerverkäufern auf einen Billionen-Dollar-Ritt mitgenommen, was sich als der größte Finanzregulierungsskandal in der nordamerikanischen Geschichte herausstellen könnte. Während sich der Krieg gegen nackte Leerverkäufer verschärft, gibt es einen neuen Brennpunkt an vorderster Front – ein potenziell verheerendes Urteil, das sich gegen diejenigen richtet, die angeblich illegale ungedeckte Leerverkäufe möglich gemacht haben: Die Vermittler: Banker und Broker. Am 29. September erließ die Bundesbezirksrichterin Lorna Schofield vom Southern District of New York ein Urteil, das das Potenzial hat, die Einhaltung der Vorschriften an der Wall Street erheblich zu stören, und ein wichtiger erster Schritt zum Schutz von Kleinanlegern vor Betrug ist. In der Rechtssache Harrington Global Opportunity Fund Ltd. v. CIBC World Markets, Inc et.al stellte Richter Schofield fest, dass Broker-Dealer in erster Linie für manipulative Geschäfte haftbar gemacht werden können, die von ihren Kunden initiiert werden, da sie als "Gatekeeper" des Handels an Wertpapierbörsen fungieren. Diese Broker-Dealer haben die "ständige Verantwortung, sicherzustellen, dass der Auftragsfluss ihrer Kunden ... alle geltenden Regeln, Vorschriften und Gesetze einhält und manipulativen oder betrügerischen Handel aufdeckt und verhindert ... unter der Aufsicht und Kontrolle der Firma", urteilte der Richter. Die Angeklagten in dem Fall hatten beantragt, Harringtons Behauptungen der Marktmanipulation und des Spoofing (wenn Händler Marktaufträge erteilen und diese dann stornieren, bevor der Auftrag überhaupt ausgeführt wird, wodurch die Preise in der Zwischenzeit manipuliert werden) zurückzuweisen. Richter Schofield lehnte den Antrag ab, nachdem er Argumente gehört hatte, dass Broker-Dealer nicht für "den Handel ihrer Kunden" verantwortlich seien. Stattdessen erkennt das Urteil an, dass Broker-Dealer nicht nur die Gatekeeper sind, die illegale nackte Leerverkäufe ermöglichen können, sondern dass sie auch verantwortlich und damit für die Handlungen ihrer Kunden haftbar sind. Schofield beschrieb Broker-Dealer als "rücksichtslos, da sie nicht wussten, dass die Geschäfte, die auf Anweisung ihrer Kunden ausgeführt wurden, manipulativ waren". Nackte Leerverkäufe: "Finanzielle Massenvernichtungswaffen" Nackte Leerverkäufe schaffen ein gefährliches Minenfeld für Kleinanleger. Aber es ist ein Minenfeld, für das Händler-Makler dank des jüngsten Urteils nun haftbar gemacht werden können. Leerverkäufe an sich sind nicht illegal. Um eine Aktie legal leer verkaufen zu können, müssen Händler zunächst einen Kredit gegen die Aktien aufnehmen, die sie verkaufen möchten. Wo das Urteil vom 29. September ins Spiel kommt, ist der Punkt des Broker-Dealers. Jeder Broker, der im Namen eines Händlers einen Aktienleerverkauf eingeht, muss die Zusicherung haben, dass sein Kunde einen Vergleich vornehmen wird. Im Gegensatz zu einem "Long"-Verkauf (bei dem der Verkäufer die Aktie besitzt) kann ein "Leerverkauf" entweder "gedeckt" oder "nackt" sein. Wenn es gedeckt ist, dann gibt es kein Problem: Der Leerverkäufer hat die Aktien bereits geliehen oder arrangiert, um sie zu leihen, wenn der Leerverkauf getätigt wird. Wenn die Dinge nackt werden, wird das regulatorische Umfeld mit Compliance-Lücken durchsetzt. Bei einem nackten Leerverkauf verkauft der Leerverkäufer Aktien, die er nicht besitzt, und hat keine Vorkehrungen zum Kauf getroffen. Das bedeutet, dass der Verkäufer in diesem Fall nicht abdecken oder "abrechnen" kann. Noch wichtiger ist, dass sie Geisteraktien verkaufen, die ohne ihr weiteres Zutun einfach nicht existieren. Die Möglichkeit, eine unbegrenzte Anzahl von nicht existierenden Aktien eines börsennotierten Unternehmens zu verkaufen, gibt einem Leerverkäufer die ultimative Macht: Den Aktienkurs eines Unternehmens nach Belieben zu zerstören und zu manipulieren. Diese illegale Praxis verwässert die Aktienkurse künstlich und die Unternehmen befinden sich dann in einer Position, in der sie sich um Kapital bemühen müssen, betont Bryan Barkley in einer eingehenden Studie, die von The Medium veröffentlicht wurde. Dieses Gerangel führt dann im besten Fall zu einer Verwässerung der Aktionäre in Form weiterer Kapitalerhöhungen und im schlimmsten Fall zum Bankrott. Wenn es zum Bankrott kommt, schreibt Barkley, dann gewinnen Leerverkäufer groß, weil sie ihre Short-Positionen nicht mehr schließen müssen. Nach der Finanzkrise 2008/2009 wurden nackte Leerverkäufe in den Vereinigten Staaten als illegal eingestuft, obwohl diese Kennzeichnung dieses lukrative Spiel nicht vereitelt hat. Was das Urteil vom September so wirkungsvoll macht, ist folgendes: Ohne die Komplizenschaft der Großbanken und Finanzinstitute könnte es zu dieser höchst zerstörerischen Form der nackten Leerverkäufe niemals kommen. Stattdessen erleichtern sie aktiv die Vernichtung von Shareholder Value. Der Grund, warum einige Großbanken dies trotz ihrer großen Compliance-Abteilungen zulassen, scheint ganz einfach: Diese illegalen Transaktionen sind höchst lukrativ. Die kurzfristigen Zufallsgewinne, die mit der Schaffung gefälschter Aktien verbunden sind, sind zu verlockend, um zu widerstehen. "[...] Makler platzieren eine Markierung oder ein Versprechen zur Lieferung der Aktien auf den Konten der Anleger, die von der Clearing-Firma des Verkäufers vorgenommen werden", erklärt Barkley. "Missbräuchliche und unkontrollierte nackte Leerverkäufe können zu einem Verlust der Aktionärsrechte führen, einschließlich des Entzugs des Wahlrechts durch Überstimmen und der daraus resultierenden Ablehnung von Stimmen durch Broker, um das Ausmaß des nackten Leerverkaufsproblems zu verschleiern, was auch zu betrügerischen Abstimmungsergebnissen führen könnte, die von Broker-Dealern anstelle von Aktionären orchestriert werden." Es geht oft auch weit über "Geister"-Aktien hinaus. Die ruchlosesten Leerverkäufer zielen mit negativen Berichten auf Unternehmen ab – manchmal mit legitimen Informationen und manchmal mit Unwahrheiten oder Halbwahrheiten –, um die Aktienkurse mit maximaler Wirkung zu senken und so sicherzustellen, dass die Unternehmen ihre Fähigkeit verlieren, eine Finanzierung zu erhalten. Sobald dieser Prozess abgeschlossen ist, beginnen nackte Shorter, denselben Unternehmen alternative Finanzierungen (räuberische Schulden) anzubieten, die sie nicht anders können, als sie zu akzeptieren. Wenn Broker-Dealer daran mitschuldig sind, ist das System kaputt. Und Komplizenschaft nimmt viele Formen an, einschließlich der absichtlichen Buchung von Kundenanteilen als "Long", obwohl sie tatsächlich "Short" sind.Lücken im regulatorischen Umfeld haben diese illegalen Aktivitäten nach wie vor nicht eingedämmt. Da der Artikel sehr lang ist, lesen Sie weiter unter: Lesen Sie weiter unter: oilprice.com Fazit: Jeder Anleger, der einen Umtausch seiner ADR in Original Aktien mit dem Pro-Ration Faktor einwilligt, gibt ggf. seine Rechtsposition aus den zugesagten Umtauschverhältnis aus dem jeweiligen ADR-Vertrag auf. Wegen möglicher Regressforderungen gegen die short-seller und die ADR-Ausgeber und Verwahrstelen sollte das letzte Wort noch nicht gesprochen sein.

Verfasser: Autor Händler, die die finanziellen Folgen der russischen Invasion in der Ukraine monetarisieren wollen, haben in der vergangenen Woche durch Leerverkäufe russischer börsengehandelter Fonds Gewinne in Millionenhöhe erzielt.

Während die russische Zentralbank letzte Woche eine Anordnung erlassen hat, die Leerverkäufe einzelner russischer Aktien verhindert, ist es immer noch möglich, ETFs zu leerverkaufen, bei denen es sich um Körbe handelt, die die Aktien russischer Unternehmen aggregieren. Leerverkäufer leihen sich Anteile an ETFs, die sie für überbewertet halten, und verkaufen sie sofort. Sie zielen dann darauf ab, die Aktien später zu einem niedrigeren Preis zurückzukaufen, bevor sie die Aktien zurückgeben, und erzielen einen Gewinn, indem sie die Differenz einstecken, wenn die Wertpapiere an Wert verlieren. Händler, die gegen drei große russische ETFs wetten, haben in der vergangenen Woche rund 120 Millionen US-Dollar mit ihrer Wette verdient, so S3 Partners LLC, ein Finanzdatenanalyseunternehmen. Der größte russische ETF, der VanEck Russia, auch bekannt als RSX, ist in den letzten fünf Tagen um fast 45 % gefallen, während der iShares MSCI Russia ETF und der Direxion Daily Russia ETF im gleichen Zeitraum um 45 % bzw. 41 % gefallen sind. Während Leerverkäufer Geld verdient haben, haben andere Händler versucht, russische ETFs aufzukaufen, solange die Preise günstig sind, und der RSX hat in der vergangenen Woche einen Zufluss von 382 Millionen US-Dollar an neuen Investitionen erhalten. Es gibt eine Dichotomie der Handelsstrategien, bei der einige Anleger russische Aktien als historisch günstig als längerfristigen Handel ansehen, während andere Anleger kurzfristig gegen diese Aktien wetten, um von der jüngsten Marktschwäche und Volatilität zu profitieren, sagte Ihor Dusaniwsky, Geschäftsführer bei S3 Partners. Quelle: wsj Danke Chistian Anleger von börsengehandelten Fonds, die beschlossen, ihre auf Russland ausgerichteten Fonds nicht aufzugeben, bevor Moskaus Panzer in die Ukraine rollten, zahlten am Donnerstag den Preis, als die Preise sanken, die Handelsspannen stiegen und Leerverkäufer abkassierten. Der Einbruch von 24,7 Prozent im russischen Flaggschiff-Index Moex dauerte an Seine bisherigen Verluste in diesem Jahr auf 45,7 Prozent führteen zu starken Verlusten bei ETFs mit Bezug zum Land. Der VanEck Vectors Russia ETF (RSX) verlor im Mittagshandel in den USA am Donnerstag 25,5 Prozent und erhöhte damit seine Verluste seit Jahresbeginn auf 47,1 Prozent. Der iShares MSCI Russia Capped ETF (ERUS) verlor ebenfalls 19,5 Prozent und feierte damit einen Verlust von 44,3 Prozent seit Jahresbeginn, und der Direxion Daily Russia Bull 2X ETF (RUSL) stürzte um 46,9 Prozent ab, was eine Beeinträchtigung war in diesem Jahr entspricht von 74,7 Prozent. Und „Long-and-Falsch“-Investoren, die am Donnerstag tatsächlich versuchten, ihre Positionen zu veräußern, mussten möglicherweise noch größere Verluste hinnehmen, da die Geld-Brief-Spanne inmitten des Gemetzels in die Höhe schoss. Die Londoner Börse gab eine seltene Mitteilung heraus, die es Market Makern erlaubte, Spreads von bis zu 10 Prozent anzubieten – doppelt so viel, wie sie für ETFs auf dem Höhepunkt der durch Covid verursachten Marktpanik im März 2020 erlaubte. Auch die Borsa Italiana von Euronext gewährte Marktzuschläge Spread-Ausnahmen machen. Die größeren Spreads sollen Market Maker – die in Zeiten erhöhter Volatilität möglicherweise nicht bereit sind, mehr Risiken in ihre Bücher eingehen – dazu bewegen, weiterhin mit Russland-fokussierten ETFs zu handeln. Auch die Kreditkosten sind für alle gestiegen, die ihr Engagement absichern möchten, indem sie sich russische ETFs leihen, um sie leerzuverkaufen, was darauf hindeutet, dass die Nachfrage nach Leerverkäufen der ETFs das Angebot übersteigt. Die Gebühren für die Ausleihe von RSX, dem größten und liquidesten russischen Aktien-ETF mit einem Vermögen von 1,03 Milliarden US-Dollar, stiegen am Mittwoch bereits vor Beginn der Invasion auf 5,3 Prozent, von 2,8 Prozent am Montag und 0,3 Prozent im Dezember Daten von S3 Partners, einem spezialisierten Datenanbieter. Die Gebühr für die Aufnahme weniger liquider RUSL betrug laut S3 9,8 Prozent, ein Anstieg gegenüber 6,1 Prozent Ende Dezember, während sie für ERUS 1,3 Prozent betrug. Alle drei liegen deutlich über der durchschnittlichen Leihgebühr von 0,9 Prozent für in den USA notierte ETFs insgesamt. Das Short-Interesse an RSX entsprach laut S3 fast 27 Prozent des Streubesitzes, während es bei RUSL 3,7 Prozent waren. Bei ERUS, dem zweitgrößten russischen ETF mit 408 Mio. Der US-Dollar betrug 14,4 Prozent. Obwohl diese Zahlen nicht übertrieben sind – 22,3 Prozent der Aktien eines durchschnittlichen US-ETFs sind derzeit ausgeliehen –, werden diejenigen, die die ETFs in diesem Jahr leerverkauft haben, bereits vor dem Marktcrash am Donnerstag auf großen Papiergewinnen sitzen. „In weniger als zwei Monaten des Jahres 2022 sind RSX-Shorts um 86 Millionen US-Dollar gestiegen, was einem Gewinn von 23 Prozent bei einer durchschnittlichen Short-Position von 369 Millionen US-Dollar entspricht“, sagte Ihor Dusaniwsky, Geschäftsführer für Predictive Analytics bei S3, der Daten zum Handelsschluss am Mittwoch. Er schätzte, dass ERUS-Shorts seit Jahresbeginn Mark-to-Market-Gewinne in Höhe von 17,9 Mio. US-Dollar erzielt, während RUSL-Shorts weitere 0,93 Mio. US-Dollar erzielt haben. US-Dollar einbrachten, war eine Rendite von 43,6 Prozent entspräche. „Angesichts der sinkenden Aktienkurse in Russland dürften die Leerverkäufe in den russischen ETFs zunehmen, da Leerverkäufe in lokalen russischen Aktien schwierig durchzuführen sind“, fügte Dusaniwsky hinzu. „Die RSX- und ERUS-ETFs dürften die meisten Aktionen erleben, da sie über eine größere Verfügbarkeit verfügen.“ Quelle: Financial Times Danke Christian

|

Nachrichten Kommersant

Formulare zu DR-Programmen

Kategorien

Alle

|

||||||||||||